boyuAPP

更新时间:2026-01-04 10:44:06 浏览: 次

博鱼,博鱼体育,博鱼官方网站,博鱼体育登录入口,博鱼体育官方平台,博鱼中国官方网站,博鱼官网,博鱼体育登录入口,博鱼体育官网,博鱼体育下载,博鱼体育平台,博鱼app下载,博鱼注册网址,博鱼官方网站2025年外资原始权益人队伍进一步扩容,凯德商业、安博仓储物流等国际知名运营商的加入,丰富了外资主体的构成。民营企业则在2025年实现放量发行,截至2025年11月19日,民营企业与外资的发行规模占比分别达13.3%和3.6%(安博仓储物流因未正式上市未纳入统计)。这两类原始权益人发行的上市REITs质地表现较优,不仅包含社区商业、农贸市场等“首单”上市项目,还涵盖两单数据中心等契合新质生产力的新型基础设施。

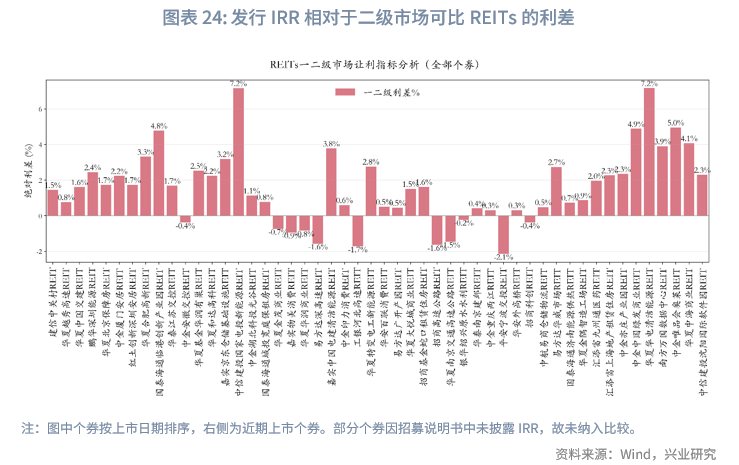

展望2026年,REITs打新行情预计将进一步分化。若反内卷相关政策成效逐步显现,上半年CPI、PPI数据呈现积极修复态势,叠加政策持续发力,REITs经营端得到改善,指数有望迎来阶段性反弹;若反内卷政策成效不及预期,园区类REITs等板块表现可能拖累REITs指数,维持震荡走势。若指数维持震荡,整体打新收益可能收窄,参与策略需更注重标的筛选。建议重点关注以下三个维度:市场整体行情与情绪、发行阶段的一二级利差,以及个券的核心资产质地。

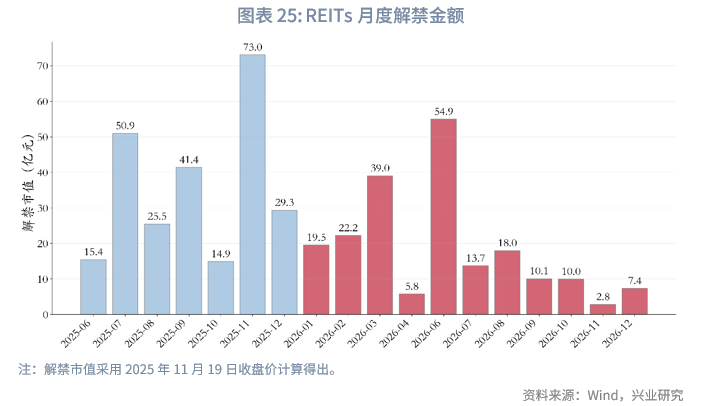

2026年一季度REITs市场面临解禁压力,但整体压力较2025年下半年有所缓解。以2025年11月19日各REITs收盘价测算,2026年全年预计解禁规模约为203亿元,其中1月至3月合计解禁金额达80.7亿元,显著高于其他月份。从节奏上看,解禁主要集中在1月、2月、3月和6月,解禁金额分别为19.5亿元、22.2亿元、39.0亿元和54.9亿元。上述四个月份累计解禁规模为135.7亿元,占全年总量的66.7%。其中,3月与6月原始权益人解禁比例较高,分别达到59.4%和95.8%。

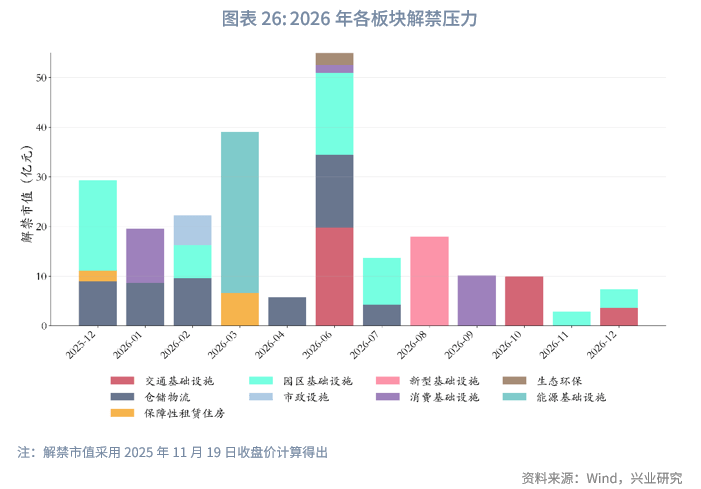

从板块分布来看,园区、仓储物流、高速公路及能源类REITs全年解禁市值居前,分别为57.5亿元、51.7亿元、33.3亿元和32.4亿元。具体来看,能源类2只REITs集中于3月解禁;园区类REITs主要在6月解禁,涉及5只产品、规模合计16.5亿元,且个券分布较为分散。截至2025年11月19日,上述5只园区REITs中仅有一只价格高于发行价。仓储物流类REITs同样集中于6月解禁,涉及2只产品、规模为14.7亿元;高速公路REITs也主要在6月解禁,涉及2只产品、规模为19.7亿元,且均为原始权益人持股解禁。

保险、理财等固收+资金对REITs仍具备较大配置空间。结合2025年中报数据来看,前十大持有人持有份额中,保险机构持仓占全市场总份额的5.23%,占前十大持有人总份额的比例约7.5%,较2024年年报的6.5%和9.5%略有回落;券商自营仍是除原始权益人外的第一大持有主体,其前十大持仓占全市场总份额的比例从2024年底的11.7%提升至14.1%,占前十大持有人总份额的比重亦从17%上升至20.5%,持仓力度持续加大。

2025年中报数据显示,保险机构持仓占比较高的板块依次为仓储物流、消费及保租房,板块内平均持仓占全市场总份额分别达7.5%、7.4%、6.6%,但均较2024年年报出现明显下滑。一级市场认购方面,保险机构更偏好网下配售渠道——网下配售份额占全市场总份额(含原始权益人及战配配售、公众配售)的比例约20%-25%,2025年保险机构网下配售占全部网下配售份额的比例达36.2%,显著高于券商的21.4%;而券商则更倾向于通过战略配售等渠道参与一级市场REITs认购。细分板块来看,2025年保险机构在市政设施、新型基础设施、水利设施等板块的网下配售认购占比显著较高,接近全部网下配售份额的50%,整体仍延续对“防守型”板块的配置偏好。

当前REITs相较股票估值中性、产权型较债券估值偏高,特许经营权较债券估值偏低。其中,从绝对收益维度,产权型REITs年化分派率较30年国债高出约1.75%,在当前高息资产稀缺的市场环境下,票息价值突出;从相对价值维度,特许经营权类REITs与30年国债收益率的差值历史分位数处于高位,更适合短线布局。股票比价方面,REITs采用流通市值加权P/FFO作为估值指标,截至2025年11月19日,REITs流通市值加权P/FFO与沪深300PE(TTM)的差值处于近3年54.8%的分位数水平(该值越高表明REITs相对股票被高估),即REITs相对股票估值中性;债券比价方面,产权型REITs的流通市值加权FFO/P[6]与30年国债收益率的差值处于近3年39.1%的分位数水平(该值越高表明REITs相对债券低估),说明产权类REITs相对债券偏高估。而特许经营权REITs的IRR[7]与30年国债收益率的差值处于近3年71.9%的分位数水平(该值越高表明REITs相对债券低估),意味着特许经营权REITs相对债券呈相对低估状态。

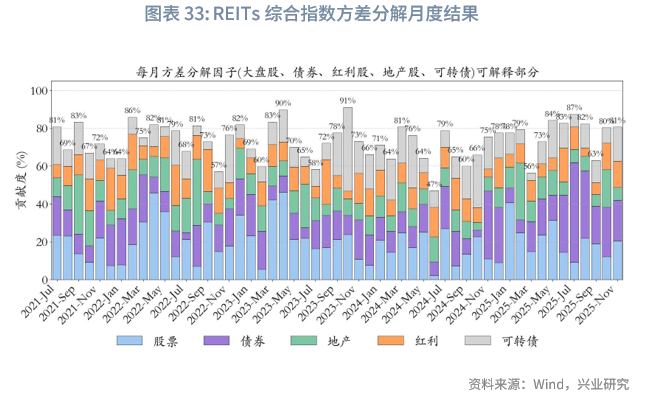

REITs的“债性”特征正逐步成为市场核心关注点。方差分解法下的因子贡献度分析显示,2025年下半年起,REITs综合收益波动的核心驱动因素已转向债券因子:其中股票、债券、可转债、房地产、红利五大因子合计平均可解释79.4%的REITs收益波动,各因子解释度依次为16.2%、30.9%、11.8%、9.0%、11.4%。对比来看,2024年1月-2025年上半年期间,债券因子平均解释度仅为14.5%,位列第三大解释因子;股票因子与可转债因子则分别以19.4%、14.6%的平均解释度占据前两位。而2025年下半年以来,债券因子与红利因子的解释度较前期分别绝对提升16.4%、1%,其中债券因子自2025年6月起持续稳居REITs收益波动的第一大解释因子。

随着公募REITs扩募与上市进程的持续推进,在REITs发行进入“常态化”后,相关产品预计也将迎来发展机遇。监管层关于REITs-ETF的最新正面回应,来自证监会2025年2月28日发布的《关于政协十四届全国委员会第二次会议第00316号(财税金融类024号)提案答复的函》[8](下称“答复函”)。其中明确指出:“目前我国REITs发展尚处于起步阶段,产品数量和市场规模较小,现阶段推出基于REITs的ETF条件尚不完全具备,后续将结合市场发展情况深入研究相关建议,为REITs市场引入更多长期资金,促进REITs市场的健康发展。”

日本市场的代表性产品NEXT FUNDS Tokyo Stock Exchange REIT ETF于2008年9月上市,上市时日本市场共有41只REITs挂牌交易,总市值达6.62万亿日元(按当时汇率折合550至637亿美元),单只产品平均市值约1615亿日元(折合15.5亿美元)。从产品溯源来看,该ETF跟踪的底层REITs中,最早上市的标的始于2001年9月,多数标的则集中在2005-2006年上市,整体而言日本REITs从起步发展到REITs-ETF推出,间隔约5-7年。

新加坡与中国香港市场呈现出一定特殊性。新加坡第一只泛亚太主题REITs-ETF于2016年上市,而严格聚焦本土市场的首只REITs-ETF则于2017年3月推出。彼时新加坡市场共有31只REITs,总市值达594亿新加坡元(按当时汇率折合424亿美元),单只平均市值约20亿新加坡元(折合14.3亿美元)。新加坡首只REITs于2002年上市,初期发展较为缓慢,2006年后进入规模扩张期,截至2012年(首个发展十年)总市值已达360亿新加坡元(折合257亿美元),2015年进一步通过布局澳洲物流物业实现突破,从本土REITs起步到本土REITs-ETF推出耗时约10年。中国香港市场的REITs-ETF参考价值相对有限:尽管香港REITs总市值已超1500亿港元(折合193亿美元),但市场集中度极高,仅10只挂牌产品中,领展房产基金的市值占比就达70%左右。香港首只REITs-ETF于2020年10月上市,其跟踪的标普高收益亚太地区(新西兰除外)房地产投资信托精选指数,除投资领展外,还涵盖大量日本、澳大利亚、美国等海外标的,并非纯粹的跟踪中国香港市场REITs标的。

综合海外REITs市场发展经验分析,美国作为全球首个推出REITs-ETF的市场,因缺乏成熟先例可循,经历了较长时间的市场探索阶段,且其REITs产品大多是权益型,首只REITs-ETF上市时还处于联邦基金目标利率6%-6.5%的高息环境;而英国REITs市场以房地产股票转型为核心发展路径,上述两国市场的发展背景、核心特征与我国存在显著差异,因此其REITs-ETF推出时的时间节点与市值规模参考意义相对有限。

相较而言,日本、新加坡市场REITs市场的发展路径与制度环境对我国更具参考价值。从其发展历程来看,当REITs市场总市值突破500亿美元时,往往是REITs-ETF推出的适宜窗口期;同时,从首只REITs产品挂牌上市到REITs-ETF正式落地,通常需要经历6-7年的市场培育与发展周期。回到我国市场,截至2025年11月17日,国内REITs总市值约2225亿元人民币(折合314亿美元),单只产品平均规模约29亿元人民币(折合4.1亿美元)。对比“答复函”中提及的“截至2024年7月末,已有40只REITs上市,募集资金1285亿元”不难看出,短短一年多时间里,我国REITs市场在产品数量与整体规模上均实现了显著提升。

从海外发展规律来看,当前持续做大公募REITs的总市场体量、提升个券平均规模,已成为推进REITs-ETF发展的核心路径。其中个券平均规模的提升,核心依赖项目扩募机制的有效落地,而个券规模扩大也是对市场交易流动性的重要保障。我国首批9只公募REITs于2021年正式上市,2024年进入发行放量期(当年发行及扩募规模合计655亿元)。若未来维持每年500亿元(含扩募)的发行节奏,国内REITs总市值有望在2-3年内突破500亿美元,即2027-2028年将迎来REITs-ETF推出的成熟时机,这一时点距离我国首只REITs上市也恰好间隔6-7年,与海外市场发展规律高度契合。

证监会《答复函》表明“下一步,中国证监会将与香港方面保持密切沟通合作,积极推动REITs市场发展,加快推动REITs互联互通尽早平稳落地”。此外,5月7日,中国证监会主席吴清在国新办新闻发布会上表示,将支持上市公司利用股、债、REITs等多元化工具开展直接融资;深化交易所债券市场对外开放,并推动将REITs纳入沪深港通标的;2025年9月17日香港特区政府行政长官李家超在《行政长官2025年施政报告》中指出,“香港证监会将积极推动房地产投资信托基金(房托基金)纳入‘互联互通’标的,提升两地房托基金的流动性”。这些信号均表明,REITs纳入沪深港通的举措有望先于REITs-ETF落地。在此过程中,可重点关注那些资质优良、流动性较好的REITs标的。

额外催化因素:REITs流动性改善、投资者结构多元化(如保险资金加大配置、理财逐步购买)以及潜在的政策利好,均可能成为未来市场的超预期积极因素。当前税收与补贴政策主要集中于发行前阶段,如资产重组环节的税收减免和省级层面对原始权益人的发行补贴;相比之下,针对投资者的税收支持力度仍显不足。若能将其纳入个人养老金账户投资范围,或减免机构资本利得税,将有助于吸引更多长期资金入市,进一步激活流动性;此外,多元化发行背景下,经营稳定或新质生产力相关景气板块(如特高压、通信铁塔等)的REITs上线,有望打开细分领域机会。

新产品和业务机遇:REITs-ETF的布局窗口:从海外经验看,做大公募REITs总市值、提升个券平均规模是推进REITs-ETF发展的核心路径。以当前发行速度测算,国内REITs总市值有望在2-3年内(2027-2028年)突破500亿美元,届时将迎来REITs-ETF推出的最佳窗口期;若2026年政策支持力度加大,也可能提前落地。值得关注的是,“将内地与香港合资格REITs纳入沪深港通标的”,可视为REITs-ETF推出前的重要先导信号,可优先先布局流动性、规模、经营较优的REITs。